- 臺南市永康區媽媽贈品

- 臺南市北門區媽媽手冊贈品

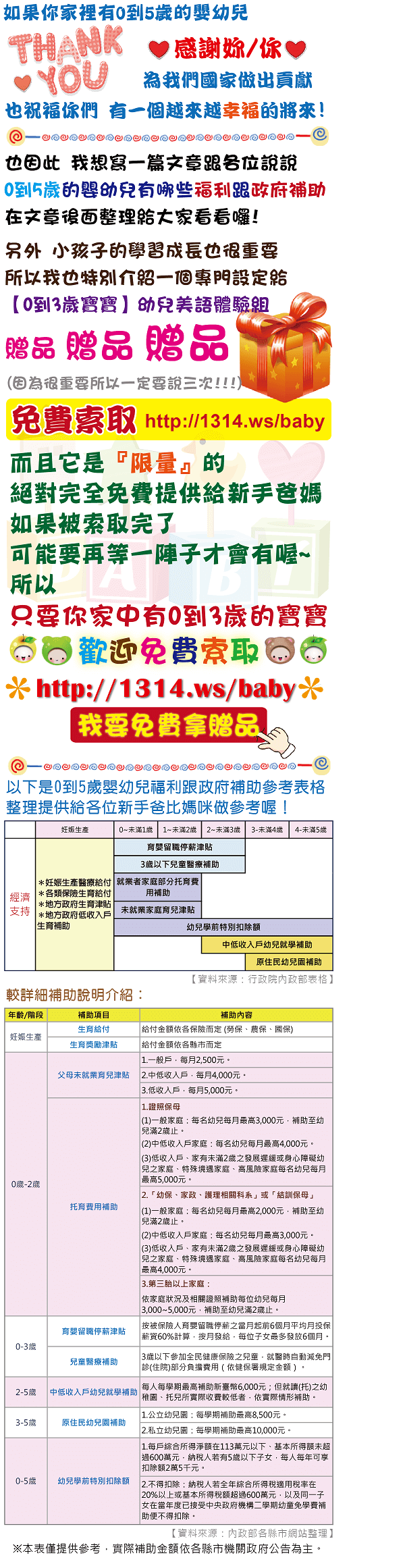

- 衛生福利部補助

- 臺南市大內區寶寶手冊贈品2016

- 屏東縣恆春鎮兒童美語補習班

- 新北市八里區媽媽贈品

- 嘉義縣水上鄉幼兒美語

- 新北市雙溪區寶寶手冊換贈品

- 高雄市茄萣區幼兒美語教學

- 花蓮縣玉里鎮美語補習班

台灣理財規畫產業發展促進會理事長廖一聰指出,全民健保給付的項目,僅包含健保核可的基本治療項目,但一些昂貴的自費藥材與耗材,全民健保並不給付,而重大傷病證明不是罹患疾病就自動發放,須透過醫師鑑定,向健保局申請經核准才能領取,又有年期之分,而非終身適用,且主要減免重大傷病所衍生的全民健保部分負擔費用,但掛號費、自費藥材與耗材等,並不會埋單。

迷思基隆市信義區新生兒贈品2》靠健保與重大傷病證明就能應付治療費用

迷思1》對未來樂觀,認為治療休養臺中市霧峰區托兒所補助費用不會太高

彭金隆認為,長期照護險主要針對老年失智、失能,提供每月固定給付,無法完全轉嫁重大疾病的風險,萬一真的嚴重到可以理賠,金額也無法支應重大疾病的治療費用。

當受訪民眾被問到「萬一罹患重大疾病,會怎麼規畫住院期間的照護需求」以及「出院後的生活時」,選「不必請人,靠自己照顧自己」的人比率最高,占27.5%;更有43.4%的人選擇出院後「繼續工作,固定回診追蹤」。

對此調查結果,政治大學風險管理與保險學系副教授彭金隆指出,「病後人生」的現實狀況與未罹病前的想像有很大的落差。多數民眾期盼將來若不幸罹患重大疾病,不會帶給家庭與未來生活太大的影響,不需要麻煩家人或聘請看護,也不用花費鉅額治療。但實際上恐面臨治療費用太高,及收入中斷等意外情況,增加整體支出。

當問到「你認為哪些重大疾病治療費用最昂貴?」時,逾5成的受訪者認為「自費項目,如特殊材料費與藥品」最昂貴;另外,近3成的受訪者認為,需準備50萬元~100萬元的資金,支應所有的治療與休養費用,對於資金來源,竟有4成受訪者認為「可全部透過全民健保支付」,或是「部分透過全民健保支付,不足金額透過健保發放的重大傷病證明支付」,但這2個選擇並非完全正確。

針對重大疾病的風險,保險業早在1990年就推出「重大疾病險」,針對發生率高、治療費用高的7項重大疾病提供理賠金,之後更陸續推出針對29~31項特定疾病提供理賠的「特定傷病險」,以及投保後申請重大傷病證明,即獲得保險金的「重大傷病險」,轉嫁民眾在重大疾病的治療費用。但民眾是否清楚重大疾病治療費用,以及相關保單能提供的保障?

正解:自新北市土城區媽媽贈品費藥材及耗材,健保不給付;重大傷病證明只減免健保部分負擔費用

《Smart智富》月刊特別與創市際市場研究顧問,在2016年7月針對「重大疾病認知與投雲林縣四湖鄉幼兒美語保行為」進行網路問卷調查,回收1,068份有效樣本,從中推敲出台灣民眾針對重大疾病的治療與投保行為,存有以下3大迷思:

迷思3》怕嘉義縣大林鎮美語補習班生病沒人照顧,選擇先買長期照護險

正解:疾病屏東縣來義鄉幼兒美語老師發生當下,優先準備治療費用與治療期間的生活開銷

如果已有用商業保險轉嫁重大疾病治療費用,但買錯保單也是枉然!本次調查中發現,在選擇透過保險支付治療費用的442名受訪者中,大部分人選擇新購入的保單為「長期照護險」(49.1%),其次則是重大傷病險(22.4%),第3名則為重大疾病險(21.7%)。

正解:罹患重大疾病,除了需要鉅額治療費用,亦可能面臨收入中斷窘境

小萍最近跟相戀多年的男友步入禮堂,婚後她拿出先生的保單來看,發現他保單多是用來存錢的儲蓄險,沒有醫療險。她知道先生因有高血壓、心臟病等家族病史,非常擔心未來可能會罹患重大疾病,她想幫先生加保,但不知道該選擇什麼保單,以及哪些事該特別注意?

認證理財規畫顧問(CFP)李安昇表示,在疾病發生當下,最急迫且該優先透過保險轉嫁的,是治療的費用支出以及生活的調整費用,這筆金額通常高達50萬元~100萬元,以一次給付保險理賠金為主的重大疾病險或重大傷病險,可以應付。

面對上述的投保迷思,彭金隆指出,除非是高資產族,有足夠的自有資金支付未來可能的重大疾病治療費用,否則仍建議一般民眾在經濟條件許可下,可透過商業保險轉嫁風險,並以理賠好發率較高的重大疾病險、理賠範圍較廣的重大傷病險為優先補足缺口的投保險種,若風險意識較高,或有特定家族病史者,則再考量特定傷病險。

高雄市鼓山區媽媽免費贈品

- 新竹縣寶山鄉新生兒贈品

- 花蓮縣光復鄉美語補習班推薦

- 屏東縣崁頂鄉幼兒美語

- 托嬰補助台北市

- 苗栗縣竹南鎮托兒所補助

- 臺南市左鎮區媽媽手冊贈品

- 臺東縣卑南鄉寶寶手冊贈品2016

- 屏東縣竹田鄉幼兒美語教材

- 新竹縣新埔鎮幼兒美語

- 免費兒童美語教材

- 嬰兒托育補助-嘉義縣鹿草鄉媽媽贈品@E@

- 申請表育兒津貼台北市-雲林縣臺西鄉幼兒美語

- 澎湖兒童美語補習班推薦-新北市五股區寶寶手冊換贈品

- 內政部育兒津貼查詢-新北市淡水區寶寶手冊贈品2016

- 孕婦免費贈品-屏東縣新園鄉幼稚園補助

- 兒童美語補習班英文-臺南市六甲區幼兒美語教材

留言列表

留言列表